Приказ 212 фз о страховых взносах. Кто и когда производит отчисления в Пенсионный фонд

Основным документом, служащим руководством по исчислению и оплате обязательных взносов во внебюджетные фонды, являлся Федеральный закон от 24.07.2009 № 212-ФЗ. Периодически в него вносились изменения, касающиеся порядка проведения необходимых расчетов. Данное положение содержало в себе информацию о лицах, которые обязаны начислять и уплачивать взносы в ПФ РФ, ФСС и ФФОМС. В начале 2017 года было принято решение об отмене данного документа, что повлекло за собой ряд определенных изменений.

ФЗ-212: причины отмены и частичное действие

Основной причиной для отмены данного документа послужило решение о передаче контроля за поступающими взносами налоговому органу. Это в свою очередь упразднило порядок расчетов, который был прописан в 212-ФЗ в связи с уплатой взносов по ОПС, ОМС и в другие фонды:

Решение об отмене действия данного федерального закона исключило вероятность возникновения ошибок и путаницы, связанных с текущей процедурой предоставления различных форм отчетности и перечисления средств в ФНС.

Сейчас контроль за начислением обязательных страховых взносов и за перечислением средств осуществляет налоговый орган, а сотрудники Пенсионного фонда и фонда социального страхования будут проверять правильность начислений, выполненных в периоды до 01.01.2017 г. В своей работе они будут руководствоваться отдельными положениями 212-ФЗ, в той редакции, которая действует на текущий момент.

Получите 267 видеоуроков по 1С бесплатно:

До того момента пока не будут выполнены все проверки, отдельные положения ФЗ-212 «О страховых взносах» продолжат действовать.

Как изменится отчетность в связи с отменой закона № 212-ФЗ

Согласно новым условиям предоставления отчетности, с 1 квартала 2017 года, расчет по страховым взносам будет предоставляться не в Пенсионный фонда, а в ИФНС. Следует отметить, что данная форма будет абсолютно новой и, соответственно, все старые положения, касающиеся начисления и проверки предоставленных данных, уже не будут действительными:

С другой стороны, если для налогоплательщика потребуется уточнить сведения, представленные в предыдущие периоды, то с его стороны нужно передать расчет по старой форме в отделение ПФР, где предприятия было зарегистрировано.

Уточненный расчет должен быть представлен не просто в старой форме, но именно в том виде, который действовал в конкретный период. Иными словами, действия ФЗ-212 будут продолжать распространяться на все уточняющие и корректирующие отчеты, подаваемые в отделения ПФР.

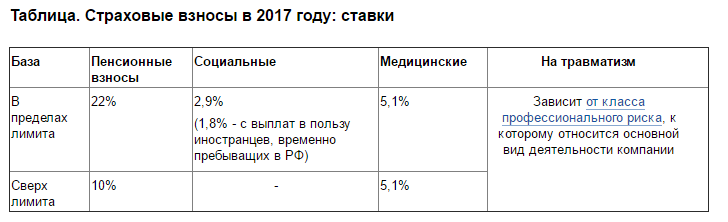

Что касается коэффициентов и предельных баз для начисления взносов в ПФР и ФСС, то они останутся неизменными:

- для Пенсионного фонда — 796 000 руб. с тарифом в 22% и 10% с суммы, превышающей базовую;

- для взносов в ФСС – 718 000 руб. с тарифом в 2,9%, с суммы превышающей базовую, средства не выплачиваются.

Установленные базы будут ежегодно индексироваться с учетом уровня заработной платы. Взносы в ФФОМС также будет исчисляться по ставке в 5,1%, а для ИП сохраниться прежний порядок оплаты налогов с лимитом доходов в 300 000 руб.:

Как изменится порядок и сроки уплаты страховых взносов

В связи с тем, что введены новые формы отчетности, налогоплательщики и застрахованные лица должны будут при заполнении данных бланков руководствоваться не положениями 212-ФЗ, а новыми рекомендациями и инструкциями. Эти документы находятся в свободном доступе и их можно скачать на официальном портале ФНС РФ, а также на сайте ПФР. В новых инструкциях приведены примеры расчета того или иного показателя, указаны различные нюансы и особенности заполнения новых форм документации.

Важным показателем является срок предоставления отчетности. Для новых форм документации установлены другие сроки подачи. Начисления должны быть уплачены, как и раньше до 15-го числа следующего периода, а вместо форм РСВ-1 и 4-ФСС, страхователи обязаны будут подавать в ФНС единый расчет по всем взносам. Срок его предоставления:

- в бумажном варианте — до 20-го числа месяца, следующего за отчетным;

- в электронном виде — до 25-го числа месяца, следующего за отчетным.

Проверять достоверность сведений теперь будут налоговые инспекторы, а информацию о стаже — работники Пенсионного фонда РФ. Чтобы исключить вероятность получения штрафов и пени, а также проблем, связанных с несвоевременным или неправильным заполнением конкретной формы, следует внимательно изучить подробные инструкции и иметь в виду, что старый 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации» будет действовать только в ограниченных случаях.

1. В случае неуплаты или неполной уплаты страховых взносов в установленный срок обязанность по уплате страховых взносов исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах плательщика страховых взносов - организации или индивидуального предпринимателя в банках.

2. Взыскание страховых взносов производится по решению органа контроля за уплатой страховых взносов (далее в настоящей статье - решение о взыскании) путем направления в банк, в котором открыты счета плательщика страховых взносов - организации или индивидуального предпринимателя, поручения органа контроля за уплатой страховых взносов на списание и перечисление в бюджеты соответствующих государственных внебюджетных фондов необходимых денежных средств со счетов плательщика страховых взносов - организации или индивидуального предпринимателя.

3. До принятия решения о взыскании орган контроля за уплатой страховых взносов направляет плательщику страховых взносов требование об уплате недоимки по страховым взносам, пеней и штрафов в соответствии со настоящего Федерального закона.

4. Форма решения о взыскании утверждается органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

5. Решение о взыскании принимается органом контроля за уплатой страховых взносов после истечения срока, установленного в требовании об уплате страховых взносов, но не позднее двух месяцев после истечения указанного срока, если иные сроки не установлены настоящей статьей.

5.1. Решение о взыскании принимается органом контроля за уплатой страховых взносов в отношении одного или нескольких требований одновременно.

5.2. В случае, если указанная в требовании неуплаченная сумма страховых взносов, пеней и штрафов не превышает в части платежей, администрируемых Пенсионным фондом Российской Федерации, 1 500 рублей, а в части платежей, администрируемых Фондом социального страхования Российской Федерации, 500 рублей, решение о взыскании принимается органом контроля за уплатой страховых взносов после истечения срока, установленного в одном или нескольких требованиях об уплате страховых взносов, но не позднее одного года и двух месяцев после истечения срока исполнения самого раннего требования.

5.3. Решение о взыскании, принятое после истечения сроков, установленных частями 5 и 5.2 настоящей статьи, считается недействительным и исполнению не подлежит.

5.4. В случае пропуска сроков, установленных частями 5 и 5.2 настоящей статьи для принятия решения о взыскании страховых взносов, орган контроля за уплатой страховых взносов может обратиться в суд с заявлением о взыскании с плательщика страховых взносов - организации или индивидуального предпринимателя причитающейся к уплате суммы страховых взносов.

5.5. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате страховых взносов, если иное не предусмотрено настоящей статьей.

5.6. В случае, если в течение одного года и двух месяцев со дня истечения срока исполнения самого раннего требования об уплате страховых взносов такая сумма страховых взносов, пеней и штрафов не превысила в части платежей, администрируемых Пенсионным фондом Российской Федерации, 1 500 рублей, а в части платежей, администрируемых Фондом социального страхования Российской Федерации, 500 рублей, орган контроля за уплатой страховых взносов обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения срока, равного одному году и двум месяцам.

5.7. Пропущенный по уважительной причине срок подачи заявления, установленный частями 5.5 и 5.6 настоящей статьи, может быть восстановлен судом.

5.8. Положения частей 5.2 и 5.5 настоящей статьи не распространяются на порядок взыскания страховых взносов, пеней и штрафов с плательщиков страховых взносов, в отношении которых возбуждено производство по делу о банкротстве в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ "О несостоятельности (банкротстве)".

6. Решение о взыскании доводится до сведения плательщика страховых взносов - организации или индивидуального предпринимателя в течение шести дней после дня вынесения указанного решения. Решение о взыскании может быть передано руководителю организации (уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронном виде по телекоммуникационным каналам связи. В случае направления указанного решения о взыскании по почте заказным письмом оно считается полученным по истечении шести дней с даты отправления заказного письма. Форматы, порядок и условия направления плательщику страховых взносов решения о взыскании в электронном виде по телекоммуникационным каналам связи устанавливаются органами контроля за уплатой страховых взносов.

7. Поручение органа контроля за уплатой страховых взносов на перечисление сумм страховых взносов в бюджеты соответствующих государственных внебюджетных фондов направляется в банк, в котором открыты счета плательщику страховых взносов - организации или индивидуальному предпринимателю, в том числе в электронном виде, и подлежит безусловному исполнению банком в очередности, установленной гражданским законодательством Российской Федерации. Порядок направления в банк поручения органа контроля за уплатой страховых взносов на перечисление сумм страховых взносов в бюджеты соответствующих государственных внебюджетных фондов денежных средств со счетов плательщиков страховых взносов в электронном виде через территориальные органы Федерального казначейства устанавливается Центральным банком Российской Федерации по согласованию с Федеральным казначейством, Пенсионным фондом Российской Федерации и Фондом социального страхования Российской Федерации. Направление в территориальный орган Федерального казначейства поручения органа контроля за уплатой страховых взносов на перечисление сумм страховых взносов в бюджеты соответствующих государственных внебюджетных фондов в электронном виде осуществляется в порядке, установленном Федеральным казначейством.

8. Поручение органа контроля за уплатой страховых взносов на перечисление страховых взносов должно содержать указание на те счета плательщика страховых взносов - организации или индивидуального предпринимателя, с которых должно быть произведено перечисление страховых взносов, и сумму, подлежащую перечислению.

9. Взыскание страховых взносов может производиться с расчетных (текущих) счетов в валюте Российской Федерации, а при недостаточности средств на счетах в валюте Российской Федерации - со счетов плательщика страховых взносов - организации или индивидуального предпринимателя в иностранной валюте.

10. Взыскание страховых взносов со счетов плательщика страховых взносов - организации или индивидуального предпринимателя в иностранной валюте производится в сумме, эквивалентной сумме платежа в валюте Российской Федерации по курсу Центрального банка Российской Федерации, установленному на дату продажи иностранной валюты. При взыскании средств, находящихся на счетах в иностранной валюте, руководитель (заместитель руководителя) органа контроля за уплатой страховых взносов одновременно с поручением органа контроля за уплатой страховых взносов на перечисление страховых взносов направляет поручение банку на продажу не позднее следующего дня иностранной валюты плательщика страховых взносов - организации или индивидуального предпринимателя. Расходы, связанные с продажей иностранной валюты, осуществляются за счет плательщика страховых взносов.

11. Не производится взыскание страховых взносов с депозитного счета плательщика страховых взносов, если не истек срок действия депозитного договора. При наличии указанного договора орган контроля за уплатой страховых взносов вправе дать банку поручение на перечисление по истечении срока действия депозитного договора денежных средств с депозитного счета на расчетный (текущий) счет плательщика страховых взносов, если к этому времени не будет исполнено направленное в этот банк поручение органа контроля за уплатой страховых взносов на перечисление страховых взносов.

12. Поручение органа контроля за уплатой страховых взносов на перечисление страховых взносов исполняется банком не позднее одного операционного дня, следующего за днем получения им указанного поручения, если взыскание страховых взносов производится со счетов в валюте Российской Федерации, и не позднее двух операционных дней, если взыскание страховых взносов производится со счетов в иностранной валюте, если это не нарушает порядок очередности платежей, установленный гражданским законодательством Российской Федерации.

13. При недостаточности или отсутствии денежных средств на счетах плательщика страховых взносов - организации или индивидуального предпринимателя в день получения банком поручения органа контроля за уплатой страховых взносов на перечисление страховых взносов такое поручение исполняется по мере поступления денежных средств на эти счета не позднее одного операционного дня, следующего за днем каждого такого поступления на счета в валюте Российской Федерации, и не позднее двух операционных дней, следующих за днем каждого такого поступления на счета в иностранной валюте, если это не нарушает порядок очередности платежей, установленный гражданским законодательством Российской Федерации.

14. При недостаточности или отсутствии денежных средств на счетах плательщика страховых взносов - организации или индивидуального предпринимателя или при отсутствии информации о счетах плательщика страховых взносов - организации или индивидуального предпринимателя орган контроля за уплатой страховых взносов вправе взыскать страховые взносы за счет иного имущества плательщика страховых взносов - организации или индивидуального предпринимателя в соответствии со настоящего Федерального закона.

15. Положения настоящей статьи применяются также при взыскании пеней за несвоевременную уплату страховых взносов, а также штрафов, применяемых в случаях, предусмотренных настоящим Федеральным законом.

Положения статьи 19 закона №212-ФЗ используются в следующих статьях:- Предмет правового регулирования

-

Исполнение обязанности по уплате страховых взносов

3. Взыскание недоимки по страховым взносам с организации или индивидуального предпринимателя производится в порядке, предусмотренном статьями 19 и 20 настоящего Федерального закона, за исключением случаев, указанных в части 4 настоящей статьи. Взыскание недоимки по страховым взносам с физического лица, не являющегося индивидуальным предпринимателем, производится в порядке, предусмотренном статьей 21 настоящего Федерального закона.

-

Взыскание недоимки по страховым взносам, а также пеней и штрафов за счет иного имущества плательщика страховых взносов - организации или индивидуального предпринимателя

1. В случае, предусмотренном частью 14 статьи 19 настоящего Федерального закона, орган контроля за уплатой страховых взносов вправе взыскать страховые взносы за счет имущества, в том числе за счет наличных денежных средств плательщика страховых взносов - организации или индивидуального предпринимателя, в пределах сумм, указанных в требовании (требованиях) об уплате недоимки по страховым взносам, пеней и штрафов, и с учетом сумм, в отношении которых произведено взыскание в соответствии со статьей 19 настоящего Федерального закона.

-

Обязанности банков

8. Применение мер ответственности не освобождает банк от обязанности перечислить в бюджет государственного внебюджетного фонда сумму страховых взносов. В случае неисполнения банком указанной обязанности в установленный срок к этому банку применяются меры по взысканию неперечисленных сумм страховых взносов за счет денежных средств и иного имущества банка в порядке, аналогичном порядку, предусмотренному статьями 19 и 20 настоящего Федерального закона для взыскания недоимки по страховым взносам с плательщика страховых взносов.

Главная » Федеральный закон о ПФР, ФСС, ФОМС » Все о страховых взносах » Полезные статьи » Статья 8 ФЗ 212-ФЗ

Внимание! с 2017г. Введен в действие новый Раздел XI Страховые взносы в Налоговый Кодекс РФ.

Смотри полный текст Федерального закона от 24.07.2009г. № 212-ФЗ

Статья 8. База для начисления страховых взносов для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам

1. База для начисления страховых взносов для плательщиков страховых взносов, указанных в подпунктах "а" и "б" пункта 1 части 1 статьи 5 настоящего Федерального закона, определяется как сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 настоящего Федерального закона, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 настоящего Федерального закона.

2. База для начисления страховых взносов для плательщиков страховых взносов, указанных в подпункте "в" пункта 1 части 1 статьи 5 настоящего Федерального закона, определяется как сумма выплат и иных вознаграждений, предусмотренных частью 2 статьи 7 настоящего Федерального закона, за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 настоящего Федерального закона.

3. Плательщики страховых взносов, указанные в пункте 1 части 1 статьи 5 настоящего Федерального закона, определяют базу для начисления страховых взносов отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом.

Справочно:

База для начисления страховых взносов, с учетом ее индексации, в отношении каждого физического лица установлена в сумме, не превышающей:

— с 1 января 2014 года — 624 000 рублей

(Постановление Правительства РФ от 30.11.2013 N 1101);

— с 1 января 2013 года — 568 000 рублей

(Постановление Правительства РФ от 10.12.2012 N 1276);

— с 1 января 2012 года — 512 000 рублей

(Постановление Правительства РФ от 24.11.2011 N 974);

— с 1 января 2011 года — 463 000 рублей

(Постановление Правительства РФ от 27.11.2010 N 933).

4. Для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 настоящего Федерального закона, база для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415 000 рублей нарастающим итогом с начала расчетного периода, если иное не предусмотрено настоящим Федеральным законом. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную на соответствующий финансовый год предельную величину базы для начисления страховых взносов, определяемую нарастающим итогом с начала расчетного периода, страховые взносы не взимаются, если иное не предусмотрено настоящим Федеральным законом.

(в ред. Федеральных законов от 03.12.2011 N 379-ФЗ, от 28.12.2013 N 421-ФЗ)

Справочно:

Положения части 5 данной статьи не применяются при исчислении страховых взносов по дополнительным тарифам, установленным статьями 33.2 Федерального закона от 15.12.2001 N 167-ФЗ и 58.3 данного документа, в отношении выплат в пользу застрахованных лиц, занятых на работах, предусмотренных пунктами 1 — 18 части 1 статьи 27 Федерального закона от 17.12.2001 N 173-ФЗ (часть 3 статьи 33.2 Федерального закона от 15.12.2001 N 167-ФЗ, часть 3 статьи 58.3 данного документа).

5. Установленная частью 4 настоящей статьи предельная величина базы для начисления страховых взносов подлежит ежегодной (с 1 января соответствующего года) индексации с учетом роста средней заработной платы в Российской Федерации, если иное не предусмотрено настоящим Федеральным законом. Размер указанной предельной величины базы для начисления страховых взносов определяется и устанавливается Правительством Российской Федерации. Размер предельной величины базы для начисления страховых взносов округляется до полных тысяч рублей. При этом сумма 500 рублей и более округляется до полной тысячи рублей, а сумма менее 500 рублей отбрасывается.

(часть 5 в ред.

ОКВЭДы для применения п.8 ч.1 ст.58 №212-ФЗ от 24.07.2009

Федеральных законов от 16.10.2010 N 272-ФЗ, от 28.12.2013 N 421-ФЗ)

5.1. Для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 настоящего Федерального закона, на период 2015 — 2021 годов предельная величина базы для начисления страховых взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд Российской Федерации, ежегодно устанавливается Правительством Российской Федерации с учетом определенного на соответствующий год размера средней заработной платы в Российской Федерации, увеличенного в двенадцать раз, и следующих применяемых к нему повышающих коэффициентов на соответствующий финансовый год:

|

Размер повышающих коэффициентов |

Размер указанной предельной величины базы для начисления страховых взносов округляется до полных тысяч рублей в порядке, установленном частью 5 настоящей статьи.

(часть 5.1 введена Федеральным законом от 28.12.2013 N 421-ФЗ)

5.2. Установленная частью 5.1 настоящей статьи предельная величина базы для начисления страховых взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд Российской Федерации, с 2022 года подлежит ежегодной индексации (с 1 января соответствующего года) в порядке, установленном частью 5 настоящей статьи.

(часть 5.2 введена Федеральным законом от 28.12.2013 N 421-ФЗ)

6. При расчете базы для начисления страховых взносов выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг) учитываются как стоимость этих товаров (работ, услуг) на день их выплаты, исчисленная исходя из их цен, указанных сторонами договора, а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) исходя из государственных регулируемых розничных цен. При этом в стоимость товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, а для подакцизных товаров и соответствующая сумма акцизов.

7. Сумма выплат и иных вознаграждений, учитываемых при определении базы для начисления страховых взносов в части, касающейся договора авторского заказа, договора об отчуждении исключительного права на произведения науки, литературы, искусства, издательского лицензионного договора, лицензионного договора о предоставлении права использования произведения науки, литературы, искусства, определяется как сумма доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства, уменьшенная на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов. Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

|

Наименование |

Нормативы затрат (в процентах суммы начисленного дохода) |

|

Создание литературных произведений, в том числе для театра, кино, эстрады и цирка |

|

|

Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна |

|

|

Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике |

|

|

Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) |

|

|

Создание музыкальных произведений: |

|

|

музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок |

|

|

других музыкальных произведений, в том числе |

|

|

Исполнение произведений литературы и искусства |

|

|

Создание научных трудов и разработок |

|

|

Открытия, изобретения и создание промышленных образцов (процент суммы дохода, полученного за первые два года использования) |

8. При определении базы для начисления страховых взносов расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Справочно:

Статья 5. Плательщики страховых взносов (Федеральный закон от 24.07.2009 N 212-ФЗ (с изм. и доп., вступ. в силу с 03.01.2014))

1. Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым относятся:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

а) организации;

б) индивидуальные предприниматели;

в) физические лица, не признаваемые индивидуальными предпринимателями;

Закон № 212-ФЗ

ВНИМАНИЕ!!!

Документ утратил силу с 1 января 2017 года в связи с принятием Федерального закона от 03.07.2016 № 250 – ФЗ. В то же время Фонд социального страхования Российской Федерации (далее – Фонд) продолжает осуществлять контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов, подлежащих уплате в Фонд, за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, в порядке, действовавшем до дня вступления в силу настоящего Федерального закона (ст. 20 Закона № 250-ФЗ).

В соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ « О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» плательщик страховых взносов несет ответственность за неисполнение или ненадлежащее исполнение возложенных на него настоящим Федеральным законом обязанностей по своевременной и полной уплате страховых взносов, своевременному представлению и порядку представления в орган контроля установленной отчетности, а также за отказ в представлении или непредставление должностному лицу органа контроля документов, необходимых для осуществления контроля за уплатой страховых взносов.

Непредставление расчета по начисленным и уплаченным страховым взносам (ст.

46 Закона № 212-ФЗ)

1. Непредставление плательщиком страховых взносов в установленный настоящим Федеральным законом срок расчета по начисленным и уплаченным страховым взносам в орган контроля за уплатой страховых взносов по месту учета влечет взыскание штрафа в размере 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Плательщики страховых взносов ежеквартально представляют в территориальный орган Фонда социального страхования Российской Федерации по месту своего учета расчет по начисленным и уплаченным страховым взносам (форма 4-ФСС), далее – расчет, на бумажном носителе не позднее 20-го числа календарного месяца, следующего за отчетным периодом, а в форме электронного документа — не позднее 25-го числа календарного месяца, следующего за отчетным периодом (п. 2 ч. 9 ст. 15 Закона № 212-ФЗ),

2. Несоблюдение порядка представления расчета по начисленным и уплаченным страховым взносам в орган контроля за уплатой страховых взносов в форме электронных документов в случаях, предусмотренных настоящим Федеральным законом, влечет взыскание штрафа в размере 200 рублей.

Плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты в орган контроля за уплатой страховых взносов по форматам и в порядке, которые установлены органом контроля за уплатой страховых взносов, в форме электронных документов, подписанных усиленной квалифицированной электронной подписью. Плательщики страховых взносов и вновь созданные организации (в том числе при реорганизации), у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 25 человек и менее, вправе представлять расчеты в форме электронных документов(ч. 10 ст. 15 Закона № 212-ФЗ).

Неуплата или неполная уплата сумм страховых взносов

(ст. 47 Закона № 212-ФЗ)

1. Неуплата или неполная уплата сумм страховых взносов в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) плательщиков страховых взносов влечет взыскание штрафа в размере 20 процентов неуплаченной суммы страховых взносов.

2. Деяния, предусмотренные частью 1 настоящей статьи, совершенные умышленно, влекут взыскание штрафа в размере 40 процентов неуплаченной суммы страховых взносов.

Отказ или непредставление в орган контроля за уплатой страховых взносов документов, необходимых для осуществления контроля за уплатой страховых взносов (ст. 48 Закона № 212-ФЗ)

Отказ или непредставление в установленный срок плательщиком страховых взносов в орган контроля за уплатой страховых взносов документов (копий документов), предусмотренных настоящим Федеральным законом, или иных документов, необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

Должностное лицо органа контроля за уплатой страховых взносов, проводящее проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Требование о представлении документов может быть передано руководителю (уполномоченному представителю) организации или физическому лицу (законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронном виде по телекоммуникационным каналам связи. В случае направления указанного требования по почте заказным письмом оно считается полученным по истечении шести дней с даты отправления заказного письма (ч. 1 ст. 37 Закона № 212 – ФЗ).

12 August 2018 07:05 PM :: Федеральный закон от 3 августа 2018 г. N 300-ФЗ "О внесении изменений в статью 5 части первой и статьи 422 и 427 части второй Налогового кодекса Российской Федерации"

Федеральный закон от 3 августа 2018 г. N 300-ФЗ "О внесении изменений в статью 5 части первой и статьи 422 и 427 части второй Налогового кодекса Российской Федерации"

Принят Государственной Думой 26 июля 2018 года Одобрен Советом Федерации 28 июля 2018 года Статья 1 Статью 5 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2001, N 53, ст. 5026; 2004, N 31, ст. 3231; 2006, N 31, ст. 3436; 2008, N 48, ст. 5519; 2013, N 30, ст. 4081; 2016, N 18, ст. 2506; N 22, ст. 3092; N 27, ст. 4176) дополнить пунктом 4.2 следующего содержания: "4.2. Положения актов законодательства о налогах и сборах, изменяющие налоговые ставки, тарифы страховых взносов, налоговые льготы, порядок исчисления налогов и страховых взносов, порядок и сроки уплаты налогов и страховых взносов, вводящие новые налоги, страховые взносы для организаций или индивидуальных предпринимателей, получивших статус резидента территории опережающего социально-экономического развития либо статус резидента свободного порта Владивосток, в части правоотношений, связанных с исполнением соглашения об осуществлении деятельности, заключенного в соответствии с Федеральным законом от 29 декабря 2014 года N 473-ФЗ "О территориях опережающего социально-экономического развития в Российской Федерации" либо Федеральным законом от 13 июля 2015 года N 212-ФЗ "О свободном порте Владивосток", не применяются до окончания налогового периода по соответствующему налогу и (или) расчетного периода по страховым взносам, в которых истекли десять лет со дня получения налогоплательщиком (плательщиком страховых взносов) статуса резидента территории опережающего социально-экономического развития либо статуса резидента свободного порта Владивосток, при условии, что такие акты законодательства о налогах и сборах вступили в силу после получения им соответствующего статуса.". Статья 2 Внести в часть вторую Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 27, ст. 4176; N 49, ст. 6844; N 52, ст. 7497; 2017, N 1, ст. 16; N 49, ст. 7307, 7325; 2018, N 1, ст. 20; N 18, ст. 2565) следующие изменения: 1) подпункт 7 пункта 1 статьи 422 изложить в следующей редакции: "7) стоимость проезда работника к месту использования отпуска и обратно и стоимость провоза багажа весом до 30 килограммов, а также стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимость провоза ими багажа, оплачиваемые плательщиком страховых взносов лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, трудовыми договорами и (или) коллективными договорами. В случае использования отпуска за пределами территории Российской Федерации не подлежит обложению страховыми взносами стоимость проезда или перелета работника и неработающих членов его семьи (включая стоимость провоза ими багажа весом до 30 килограммов), рассчитанная от места отправления до пункта пропуска через Государственную границу Российской Федерации, в том числе международного аэропорта, в котором работник и неработающие члены его семьи проходят пограничный контроль в пункте пропуска через Государственную границу Российской Федерации;"; 2) в статье 427: а) пункт 10 изложить в следующей редакции: "10. Плательщики, указанные в подпункте 11 пункта 1 настоящей статьи, применяют пониженные тарифы страховых взносов, предусмотренные подпунктом 5 пункта 2 настоящей статьи, в течение десяти лет со дня получения ими статуса участника свободной экономической зоны начиная с 1-го числа месяца, следующего за месяцем, в котором ими был получен такой статус. Пониженные тарифы страховых взносов, указанные в подпункте 5 пункта 2 настоящей статьи, применяются в отношении участников свободной экономической зоны, получивших такой статус не позднее чем в течение трех лет со дня создания соответствующей свободной экономической зоны. Для плательщиков, утративших статус участника свободной экономической зоны, пониженные тарифы страховых взносов, предусмотренные подпунктом 5 пункта 2 настоящей статьи, не применяются с 1-го числа месяца, следующего за месяцем, в котором ими был утрачен такой статус."; б) дополнить пунктом 10.1 следующего содержания: "10.1. Плательщики, указанные в подпунктах 12 и 13 пункта 1 настоящей статьи, применяют пониженные тарифы страховых взносов, предусмотренные подпунктом 5 пункта 2 настоящей статьи, в течение десяти лет со дня получения ими статуса резидента территории опережающего социально-экономического развития или статуса резидента свободного порта Владивосток начиная с 1-го числа месяца, следующего за месяцем, в котором ими был получен соответствующий статус. Пониженные тарифы страховых взносов применяются плательщиками исключительно в отношении базы для исчисления страховых взносов, определенной в отношении физических лиц, занятых на новых рабочих местах. В целях настоящего пункта под новым рабочим местом понимается место, впервые создаваемое резидентом территории опережающего социально-экономического развития или резидентом свободного порта Владивосток при исполнении соглашения об осуществлении деятельности, заключенного в соответствии с Федеральным законом от 29 декабря 2014 года N 473-ФЗ "О территориях опережающего социально-экономического развития в Российской Федерации" или Федеральным законом от 13 июля 2015 года N 212-ФЗ "О свободном порте Владивосток" (далее в настоящем пункте — соглашение об осуществлении деятельности). При этом физическим лицом, занятым на новом рабочем месте, признается лицо, которое заключило трудовой договор с резидентом территории опережающего социально-экономического развития или резидентом свободного порта Владивосток и трудовые обязанности которого непосредственно связаны с исполнением соглашения об осуществлении деятельности, в том числе с эксплуатацией объектов основных средств, созданных в результате исполнения соглашения об осуществлении деятельности. Федеральный орган исполнительной власти, осуществляющий в соответствии с Федеральным законом от 13 июля 2015 года N 212-ФЗ "О свободном порте Владивосток" ведение реестра резидентов свободного порта Владивосток, организация, признаваемая управляющей компанией в соответствии с Федеральным законом от 29 декабря 2014 года N 473-ФЗ "О территориях опережающего социально-экономического развития в Российской Федерации", федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации в соответствии с частью 6 статьи 34 Федерального закона от 29 декабря 2014 года N 473-ФЗ "О территориях опережающего социально-экономического развития в Российской Федерации", представляют в налоговые органы в порядке, определенном соглашением об информационном обмене, информацию о получении и об утрате плательщиком страховых взносов статуса резидента территории опережающего социально-экономического развития или статуса резидента свободного порта Владивосток, а также информацию об изменении перечня рабочих мест плательщика, относящихся к новым рабочим местам. Для плательщиков, утративших статус резидента территории опережающего социально-экономического развития или статус резидента свободного порта Владивосток, пониженные тарифы страховых взносов, предусмотренные подпунктом 5 пункта 2 настоящей статьи, не применяются с 1-го числа месяца, следующего за месяцем, в котором ими был утрачен соответствующий статус.

О применении пониженных тарифов в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ

Пониженные тарифы страховых взносов, указанные в подпункте 5 пункта 2 настоящей статьи, применяются в отношении резидента территории опережающего социально-экономического развития (за исключением резидента территории опережающего социально-экономического развития, расположенной на территории Дальневосточного федерального округа), получившего такой статус не позднее чем в течение трех лет со дня создания соответствующей территории опережающего социально-экономического развития. Пониженные тарифы страховых взносов, указанные в подпункте 5 пункта 2 настоящей статьи, применяются в отношении резидента территории опережающего социально-экономического развития, расположенной на территории Дальневосточного федерального округа, резидента свободного порта Владивосток, получивших соответствующий статус не позднее 31 декабря 2025 года, при условии, что объем инвестиций в соответствии с соглашением об осуществлении деятельности составляет не менее: 500 тысяч рублей — для резидента территории опережающего социально-экономического развития, расположенной на территории Дальневосточного федерального округа; 5 миллионов рублей — для резидента свободного порта Владивосток.". Статья 3 1. Настоящий Федеральный закон вступает в силу со дня его официального опубликования, за исключением статьи 1 настоящего Федерального закона. 2. Статья 1 настоящего Федерального закона вступает в силу с 1 января 2019 года. 3. Положения пункта 4.2 статьи 5 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются к актам законодательства о налогах и сборах, вступившим в силу после 1 января 2019 года, и распространяют свое действие также на резидентов территорий опережающего социально-экономического развития, резидентов свободного порта Владивосток, получивших соответствующий статус до 1 января 2019 года. 4. Действие положений пункта 10.1 статьи 427 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) в отношении резидентов территорий опережающего социально-экономического развития, расположенных на территории Дальневосточного федерального округа, и резидентов свободного порта Владивосток распространяется на правоотношения, возникшие с 26 июня 2018 года. Президент Российской Федерации В. Путин Москва, Кремль 3 августа 2018 года N 300-ФЗ

Правовой центр ИВВ МВД России www.nashyprava.ru

Кто и какие отчисления в Пенсионный фонд производит? Как распределяются эти средства? Эти вопросы волнуют не только работодателей, но и индивидуальных предпринимателей, а также работников. То есть каждого из нас, ведь размер отчислений в Пенсионный фонд напрямую определяет размеры пенсий в будущем. Неплохо бы проверить надежность своего работодателя в части уплаты взносов.

Кто и какие отчисления в Пенсионный фонд производит? Как распределяются эти средства? Эти вопросы волнуют не только работодателей, но и индивидуальных предпринимателей, а также работников. То есть каждого из нас, ведь размер отчислений в Пенсионный фонд напрямую определяет размеры пенсий в будущем. Неплохо бы проверить надежность своего работодателя в части уплаты взносов.

До 2010 г. в России был установлен единый социальный налог. После 01.01.2010 г. вместо уплаты такого налога введены обязательные стразовые взносы в государственные фонды: Пенсионный, социального страхования, обязательного медицинского страхования. Регламентируются отчисления Федеральным законом от 24.07.2009 г. № 212-ФЗ, а отчисления в Пенсионный фонд еще и законом от 15.12.2001 г. № 167-ФЗ.

Кто и когда производит отчисления в Пенсионный фонд

Отчисления в Пенсионный фонд представляют собой уплату страховых взносов на обязательное пенсионное страхование. В свою очередь, последний термин, по сути, означает создание предпосылок для обеспечения гражданину права на пенсию. То есть государство принимает меры (и экономические, и правовые, и организационные) для обеспечения пенсионных выплат в будущем (из понятия пенсии как компенсации заработка) – трудовой пенсии по старости, по инвалидности, по потере кормильца, накопительной пенсии и т.п. При этом, из страховых взносов обеспечивается и выплата некоторых социальных пособий (компенсация за похороны), фиксированные выплаты к пенсии (размеры пенсий).

Производить отчисления в Пенсионный фонд обязаны:

- организации, которые производят выплаты по трудовым и возмездным (за вознаграждение) гражданско-правовым договорам физическим лицам;

- индивидуальные предприниматели: за себя и тех лиц, которым они произвели выплату денежных средств или иным образом произвели оплату труда, работ, услуг по любого рода договорам;

- физические лица, если они произвели выплаты по договорам и в случае, когда ИП они не являются;

- адвокаты, нотариусы и иные категории самозанятых граждан (член КФХ) – как и индивидуальные предприниматели.

То есть даже в повседневной жизни, если мы пользуемся услугами другого лица, мы обязаны производить отчисления в Пенсионный фонд за таких физических лиц.

Размер отчислений в Пенсионный фонд

Сразу оговоримся, что в отличие от НДФЛ, который высчитывается исходя из оклада, премий, районного коэффициента работника, страховые взносы не включаются в заработную плату.

Статья 8 Федерального закона от 24.07.2009г. № 212-ФЗ

То есть работник получает заработную плату за вычетом НДФЛ. А В ПФР плательщик платит также исходя из доходов, но не удерживает эту сумму непосредственно из зарплаты.

Собственно размер отчислений в ПФР зависит от категории плательщика. Для организаций, которые находятся на общем режиме налогообложения, т.е. для большинства, в 2016 г. такой размер составит 22 %. И плюс 10 % в том случае, если величина базы (общий размер доходов) составляет более 796 000 руб. Это за каждого работника. В 2017 г. такая база, вероятнее всего, изменится в соответствии с ежегодно принимаемым по этому вопросу постановлением Правительства РФ. База определяется отдельно в отношении каждого работника за каждый месяц с начала отчислений за него и нарастающим итогом.

Организации, находящиеся на упрощенной системе налогообложения заплатят 20 %, как и индивидуальные предприниматели за каждого работника.

Дополнительные тарифы страховых взносов в Пенсионный фонд введены для работодателей, имеющих рабочие места с вредными и опасными производствами, т.е. в пользу лиц, имеющих право на льготную пенсию. Тариф определяется исходя из проведенной оценки условий труда и присвоенного класса.

Производить отчисления необходимо до 15 числа каждого месяца (оплата идет за предыдущий месяц).

Самозанятое население уплачивает за себя фиксированный взнос в ПФР. В 2016 г. он составляет 19 356,48 коп. + 1 % с суммы его дохода свыше 300 000 руб. Такая выплата производится до 31.12.2016 г. каждым ИП, адвокатом, частным нотариусом и т.п.

Как проверить размер отчислений в ПФР

Все отчисления в Пенсионный фонд отражаются на индивидуальном счете застрахованного. То есть Вашем персональном лицевом счете. Помните, что если человек решил воспользоваться накопительной пенсией (о чем мы писали в соответствующей статье), то можно узнать пенсионные накопления по СНИЛС.

Пенсионные отчисления, сформированные на индивидуальном лицевом счете, можно узнать через портал госуслуг, заказать справку на сайте ПФР, либо обратившись лично в ПФР по месту жительства. С собой необходимо иметь СНИЛС и паспорт. Другое лицо может узнать информацию только при наличии соответствующей доверенности.

Проверяя отчисления в Пенсионный фонд, помните, что в настоящее время на личном счете учитывается 16 % взносов, а если формируется и накопительная пенсия – 10 % на страховой части и 6 % на накопительную (в 2016 г. у всех работников отражается 16 % в связи с «заморозкой» положений закона в этой части).

1. Объектом обложения страховыми взносами для плательщиков страховых взносов, указанных в подпунктах "а" и "б" пункта 1 части 1 настоящего Федерального закона, признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями (за исключением вознаграждений, выплачиваемых лицам, указанным в пункте 2 части 1 настоящего Федерального закона). Объектом обложения страховыми взносами для плательщиков страховых взносов, указанных в подпункте "а" пункта 1 части 1 настоящего Федерального закона, признаются также выплаты и иные вознаграждения, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

2. Объектом обложения страховыми взносами для плательщиков страховых взносов, указанных в подпункте "в" пункта 1 части 1 настоящего Федерального закона, признаются выплаты и иные вознаграждения по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые плательщиками страховых взносов в пользу физических лиц (за исключением вознаграждений, выплачиваемых лицам, указанным в пункте 2 части 1 настоящего Федерального закона).

3. Не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства.

4. Не признаются объектом обложения для плательщиков страховых взносов, указанных в пункте 1 части 1 настоящего Федерального закона, выплаты и иные вознаграждения, начисленные в пользу физических лиц, являющихся иностранными гражданами и лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, расположенном за пределами территории Российской Федерации, выплаты и иные вознаграждения, начисленные в пользу физических лиц, являющихся иностранными гражданами и лицами без гражданства, в связи с осуществлением ими деятельности за пределами территории Российской Федерации в рамках заключенных договоров гражданско-правового характера, предметом которых является выполнение работ, оказание услуг.

5. Не относятся к объекту обложения страховыми взносами выплаты, производимые добровольцам в рамках исполнения заключаемых в соответствии со статьей 7.1 Федерального закона от 11 августа 1995 года N 135-ФЗ "О благотворительной деятельности и благотворительных организациях" гражданско-правовых договоров, на возмещение расходов добровольцев, за исключением расходов на питание в размере, превышающем размеры суточных, предусмотренные пунктом 3 статьи 217 Налогового кодекса Российской Федерации.

6. Не относятся к объекту обложения страховыми взносами выплаты, производимые волонтерам в рамках гражданско-правовых договоров, заключаемых в соответствии с пунктом 4 части 2 Федерального закона от 1 декабря 2007 года N 310-ФЗ "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", на возмещение расходов волонтеров, связанных с исполнением указанных договоров, в виде оплаты расходов на оформление и выдачу виз, приглашений и иных аналогичных документов, стоимости проезда, проживания, питания, обучения, услуг связи, транспортного обеспечения, лингвистического сопровождения, сувенирных изделий, содержащих символику XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, а также суммы страховых премий (страховых взносов) по договорам страхования в пользу указанных лиц, в том числе по видам страхования, установленным соглашением, заключенным Международным олимпийским комитетом с Олимпийским комитетом России и городом Сочи на проведение XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

8. Не относятся к объекту обложения страховыми взносами выплаты, производимые иностранным гражданам и лицам без гражданства по трудовым договорам или по гражданско-правовым договорам, которые заключаются с FIFA (Federation Internationale de Football Association), дочерними организациями FIFA, Организационным комитетом "Россия-2018", дочерними организациями Организационного комитета "Россия-2018" и предметом которых являются выполнение работ, оказание услуг, а также выплаты, производимые волонтерам по гражданско-правовым договорам, которые заключаются с FIFA, дочерними организациями FIFA, Организационным комитетом "Россия-2018" и предметом деятельности которых является участие в мероприятиях, предусмотренных Федеральным законом "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации", на возмещение расходов волонтеров в связи с исполнением указанных договоров в виде оплаты расходов на оформление и выдачу виз, приглашений и аналогичных документов, оплаты стоимости проезда, проживания, питания, спортивной экипировки, обучения, услуг связи, транспортного обеспечения, лингвистического сопровождения, сувенирных изделий, содержащих символику чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, проводимых в Российской Федерации.

9. Не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения, производимые в пользу иностранных граждан и лиц без гражданства, являющихся участниками и членами жюри XV Международного конкурса имени П.И. Чайковского.

Положения статьи 7 закона №212-ФЗ используются в следующих статьях:-

База для начисления страховых взносов для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам

1. База для начисления страховых взносов для плательщиков страховых взносов, указанных в подпунктах "а" и "б" пункта 1 части 1 статьи 5 настоящего Федерального закона, определяется как сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 настоящего Федерального закона, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 настоящего Федерального закона.

Статья 58. Пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов в переходный период 2011 - 2027 годов

редакция на 2016г .

1. В течение переходного периода применяются пониженные тарифы страховых взносов пункте 1 части 1 статьи 5 настоящего Федерального закона:

1) для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в статье 346.2 Налогового кодекса Российской Федерации, для организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционными отраслями хозяйствования. Информацию о соответствии и несоответствии сельскохозяйственных товаропроизводителей критериям, указанным в статье 346.2 Налогового кодекса Российской Федерации, налоговые органы предоставляют в органы контроля за уплатой страховых взносов в электронной форме в порядке, определяемом соглашением об информационном обмене, заключенным между федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, и Пенсионным фондом Российской Федерации, а также соглашением об информационном обмене, заключенным между федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, и Фондом социального страхования Российской Федерации;

2) для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог;

3) для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, - в отношении указанных выплат и вознаграждений, для общественных организаций инвалидов, для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов, для учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов;

4) для хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями. Реестр учета уведомлений о создании хозяйственных обществ и хозяйственных партнерств ведется уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти и передается в орган контроля за уплатой страховых взносов не позднее 1-го числа месяца, следующего за отчетным периодом, в порядке, определяемом Правительством Российской Федерации;

5) для организаций и индивидуальных предпринимателей, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, для организаций и индивидуальных предпринимателей, заключивших соглашения об осуществлении туристско-рекреационной деятельности и производящих выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер;

6) для организаций, осуществляющих деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных;

7) для плательщиков страховых взносов - российских организаций и индивидуальных предпринимателей, осуществляющих производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера), в том числе в электронном виде, основным видом экономической деятельности которых является:

а) деятельность в области организации отдыха и развлечений, культуры и спорта - в части деятельности в области радиовещания и телевещания или деятельности информационных агентств;

б) издательская и полиграфическая деятельность, тиражирование записанных носителей информации - в части издания газет или журналов и периодических публикаций, в том числе интерактивных публикаций;

8) для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются:

а) производство пищевых продуктов;

б) производство минеральных вод и других безалкогольных напитков;

в) текстильное и швейное производство;

г) производство кожи, изделий из кожи и производство обуви;

д) обработка древесины и производство изделий из дерева;

е) химическое производство;

ж) производство резиновых и пластмассовых изделий;

з) производство прочих неметаллических минеральных продуктов;

и) производство готовых металлических изделий;

к) производство машин и оборудования;

л) производство электрооборудования, электронного и оптического оборудования;

м) производство транспортных средств и оборудования;

н) производство мебели;

о) производство спортивных товаров;

п) производство игр и игрушек;

р) научные исследования и разработки;

с) образование;

т) здравоохранение и предоставление социальных услуг;

у) деятельность спортивных объектов;

ф) прочая деятельность в области спорта;

х) обработка вторичного сырья;

ц) строительство;

ч) техническое обслуживание и ремонт автотранспортных средств;

ш) удаление сточных вод, отходов и аналогичная деятельность;

щ) транспорт и связь;

ы) предоставление персональных услуг;

э) производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

ю) производство музыкальных инструментов;

я) производство различной продукции, не включенной в другие группировки;

я.1) ремонт бытовых изделий и предметов личного пользования;

я.2) управление недвижимым имуществом;

я.3) деятельность, связанная с производством, прокатом и показом фильмов;

я.4) деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

я.5) деятельность музеев и охрана исторических мест и зданий;

я.6) деятельность ботанических садов, зоопарков и заповедников;

я.7) деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в пунктах 5 и 6 настоящей части;

я.8) розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

я.9) производство гнутых стальных профилей;

я.10) производство стальной проволоки;

9) для плательщиков страховых взносов, производящих выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах Российской Федерации, за исполнение трудовых обязанностей члена экипажа судна, - в отношении указанных выплат и вознаграждений; (п. 9 в ред. Федерального закона от 13.07.2015 N 213-ФЗ)

10) для плательщиков страховых взносов, уплачивающих единый налог на вмененный доход для отдельных видов деятельности, - аптечных организаций и индивидуальных предпринимателей, имеющих лицензию на фармацевтическую деятельность, - в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению; (п. 10 в ред. Федерального закона от 28.06.2014 N 188-ФЗ)

11) для некоммерческих организаций (за исключением государственных (муниципальных) учреждений), зарегистрированных в установленном законодательством Российской Федерации порядке, применяющих упрощенную систему налогообложения и осуществляющих в соответствии с учредительными документами деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), с учетом особенностей, установленных частями 5.1 - 5.3 настоящей статьи; (п. 11 введен Федеральным законом от 03.12.2011 N 379-ФЗ; в ред. Федерального закона от 28.11.2015 N 358-ФЗ)

12) для благотворительных организаций, зарегистрированных в установленном законодательством Российской Федерации порядке и применяющих упрощенную систему налогообложения;

13) для организаций, оказывающих инжиниринговые услуги, за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности. К инжиниринговым услугам относятся инженерно-консультационные услуги по подготовке процесса производства и реализации продукции (работ, услуг), подготовке строительства и эксплуатации промышленных, инфраструктурных, сельскохозяйственных и других объектов, предпроектные и проектные услуги (подготовка технико-экономических обоснований, проектно-конструкторские разработки и другие подобные услуги);

14) для индивидуальных предпринимателей, применяющих патентную систему налогообложения, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 - 47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации.

1.1. Соответствующий вид экономической деятельности, предусмотренный пунктом 7 части 1 настоящей статьи, признается основным видом экономической деятельности при условии, что доля доходов за отчетный (расчетный) период от реализации товаров (работ, услуг) и имущественных прав по данному виду деятельности, включая доходы от оказания услуг по продаже рекламных мест (времени) в средствах массовой информации собственного производства, а также от поступлений денежных средств в виде субсидий и (или) бюджетных ассигнований в рамках целевого финансирования, полученных из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов на обеспечение производства и распространения средств массовой информации, составляет наибольший удельный вес в общем объеме доходов за указанный период. Сумма доходов определяется по данным налогового учета в соответствии со статьей 248 или статьей 346.15 Налогового кодекса Российской Федерации. Контроль за соблюдением требований, установленных настоящей частью, осуществляется в том числе на основании отчетности, предоставляемой организациями и индивидуальными предпринимателями, осуществляющими производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера), в том числе в электронном виде, в соответствии со статьей 15 настоящего Федерального закона.

1.2. Порядок подтверждения полномочий российских организаций и индивидуальных предпринимателей, указанных в пункте 7 части 1 настоящей статьи, по производству, выпуску в свет (в эфир) и (или) изданию средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера), а также ведения уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти реестра указанных организаций и индивидуальных предпринимателей и передачи его в органы контроля за уплатой страховых взносов определяется Правительством Российской Федерации. Указанный реестр передается в органы контроля за уплатой страховых взносов не позднее 1-го числа месяца, следующего за отчетным периодом. Российские организации или индивидуальные предприниматели, указанные в пункте 7 части 1 настоящей статьи, приобретают право применять установленные частью 3.1 настоящей статьи тарифы страховых взносов с месяца включения их в указанный реестр.

1.3. В случае, если по итогам отчетного (расчетного) периода вид экономической деятельности российской организации или индивидуального предпринимателя, указанных в пункте 7 части 1 настоящей статьи, не соответствует заявленному виду экономической деятельности или если эти организация или индивидуальный предприниматель исключены из реестра организаций и индивидуальных предпринимателей, указанного в части 1.2 настоящей статьи, такая организация или такой индивидуальный предприниматель лишается права применять установленные частью 3.1 настоящей статьи тарифы страховых взносов с начала периода, в котором допущено такое несоответствие или произошло исключение из этого реестра, и сумма страховых взносов подлежит восстановлению и уплате в бюджеты государственных внебюджетных фондов в установленном порядке.

1.4. Соответствующий вид экономической деятельности, предусмотренный пунктом 8 части 1 настоящей статьи, признается основным видом экономической деятельности при условии, что доля доходов от реализации продукции и (или) оказанных услуг по данному виду деятельности составляет не менее 70 процентов в общем объеме доходов. Сумма доходов определяется в соответствии со статьей 346.15 Налогового кодекса Российской Федерации. Подтверждение основного вида экономической деятельности организации или индивидуального предпринимателя, указанных в пункте 8 части 1 настоящей статьи, осуществляется в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования. В случае, если по итогам отчетного (расчетного) периода основной вид экономической деятельности организации или индивидуального предпринимателя, указанных в пункте 8 части 1 настоящей статьи, не соответствует заявленному основному виду экономической деятельности, такая организация или такой индивидуальный предприниматель лишаются права применять установленные частями 3.2 и (или) 3.4 настоящей статьи тарифы страховых взносов с начала отчетного (расчетного) периода, в котором допущено такое несоответствие, и сумма страховых взносов подлежит восстановлению и уплате в бюджеты государственных внебюджетных фондов в установленном порядке.

1.5. Информация о случаях несоответствия деятельности некоммерческой организации (в том числе благотворительной организации) целям, предусмотренным ее учредительными документами, выявленных по результатам контроля, проводимого федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере регистрации некоммерческих организаций в соответствии со статьей 32 Федерального закона от 12 января 1996 года N 7-ФЗ "О некоммерческих организациях", предоставляется в органы контроля за уплатой страховых взносов в электронном виде в порядке, определенном соглашением об информационном обмене.

2. В течение 2012 - 2014 пунктах 1 - 3 части 1

3. В течение 2012 - 2019 годов для плательщиков страховых взносов, указанных в пунктах 4 - 6 части 1 настоящей статьи, применяются следующие тарифы страховых взносов:

|

Наименование |

2012 - 2017 годы |

||

|

8,0 процента |

13,0 процента |

20,0 процента |

|

|

2,0 процента |

2,9 процента |

2,9 процента |

|

|

4,0 процента |

5,1 процента |

5,1 процента. |

3.1. В течение 2011 - 2014 годов для плательщиков страховых взносов, указанных в пункте 7 части 1 настоящей статьи, применяются следующие тарифы страховых взносов:

|

Наименование |

||||

|

Пенсионный фонд Российской Федерации |

20,0 процента |

20,8 процента |

21,6 процента |

23,2 процента |

|

Фонд социального страхования Российской Федерации |

2,9 процента |

2,9 процента |

2,9 процента |

2,9 процента |

|

Федеральный фонд обязательного медицинского страхования |

1,1 процента |

3,3 процента |

3,5 процента |

3,9 процента |

|

2,0 процента |

0,0 процента |

0,0 процента |

0,0 процента |

3.2. В течение 2011 года для плательщиков страховых взносов, указанных в пункте 8 части 1 настоящей статьи, применяются следующие тарифы страховых взносов:

3.3. В течение 2012 - 2027 годов для плательщиков страховых взносов, указанных в пункте 9 части 1 настоящей статьи, применяются следующие тарифы страховых взносов:

3.4. В течение 2012 - 2018 годов для плательщиков страховых взносов, указанных в пунктах 8, 10 - 12, 14 части 1 настоящей статьи, применяются следующие тарифы страховых взносов:

3.5. В течение 2012 - 2013 годов для плательщиков страховых взносов, указанных в пункте 13 части 1 настоящей статьи, применяются следующие тарифы страховых взносов:

4. Указанные в пункте 4 части 1 настоящей статьи плательщики страховых взносов применяют тарифы страховых взносов, предусмотренные частью 3 настоящей статьи, при выполнении ими следующих условий:

2) применение упрощенной системы налогообложения.

5. Указанные в пункте 6 части 1 настоящей статьи плательщики страховых взносов применяют тарифы страховых взносов, предусмотренные частью 3 настоящей статьи, при выполнении ими условий, установленных частями 2.1 и 2.2 статьи 57 настоящего Федерального закона. Контроль за соблюдением требований, установленных пунктом 2 части 2.1 и пунктом 2 части 2.2 статьи 57 настоящего Федерального закона, осуществляется в том числе на основании отчетности, предоставляемой организациями, осуществляющими деятельность в области информационных технологий, в соответствии со статьей 15 настоящего Федерального закона. В случае, если по итогам отчетного (расчетного) периода применительно к указанному отчетному (расчетному) периоду организация не выполняет хотя бы одно условие, установленное частями 2.1 или 2.2 статьи 57 настоящего Федерального закона, а также в случае лишения ее государственной аккредитации такая организация лишается права применять тарифы страховых взносов, предусмотренные частью 3 настоящей статьи, с начала периода, в котором допущено такое несоответствие и (или) аннулирована государственная аккредитация.

5.1. Указанные в пункте 11 части 1 настоящей статьи плательщики страховых взносов применяют тарифы страховых взносов, предусмотренные частью 3.4 настоящей статьи, при условии, что по итогам года, предшествующего году перехода организации на уплату страховых взносов по тарифам страховых взносов, предусмотренным частью 3.4 настоящей статьи, не менее 70 процентов суммы всех доходов организации за указанный период составляют в совокупности следующие виды доходов:

1) доходы в виде целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности в соответствии с пунктом 11 части 1 настоящей статьи, определяемых в соответствии с пунктом 2 статьи 251 Налогового кодекса Российской Федерации (далее - целевые поступления);

2) доходы в виде грантов, получаемых для осуществления деятельности в соответствии с пунктом 11 части 1 настоящей статьи и определяемых в соответствии с подпунктом 14 пункта 1 статьи 251 Налогового кодекса Российской Федерации (далее - гранты);

3) доходы от осуществления видов экономической деятельности, указанных в подпунктах р - ф, я.4 - я.6 пункта 8 части 1 настоящей статьи.

5.2. Сумма доходов определяется плательщиками, указанными в пункте 11 части 1 настоящей статьи, по данным налогового учета организации в соответствии со статьей 346.15 Налогового кодекса Российской Федерации с учетом требований части 5.1 настоящей статьи. Контроль за соблюдением условий, установленных пунктом 11 части 1 и частью 5.1 настоящей статьи, осуществляется в том числе на основании отчетности, представляемой некоммерческими организациями в соответствии со статьей 15 настоящего Федерального закона.

5.3. В случае, если по итогам расчетного периода применительно к указанному расчетному периоду организация не выполняет условия, установленные пунктом 11 части 1 и частью 5.1 настоящей статьи, такая организация лишается права применять тарифы страховых взносов, предусмотренные частью 3.4 настоящей статьи, с начала периода, в котором допущено несоответствие условиям, указанным в настоящей части. При определении объема доходов организации для проверки соответствия выполнению условий, установленных частью 5.1 настоящей статьи, учитываются целевые поступления и гранты, поступившие и не использованные организацией по итогам предыдущих расчетных периодов.

5.4. Указанные в пункте 13 части 1 настоящей статьи плательщики страховых взносов применяют тарифы страховых взносов, предусмотренные частью 3.5 настоящей статьи, при выполнении ими следующих условий:

2) средняя численность работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за девять месяцев года, предшествующего году перехода организации на уплату страховых взносов по тарифам страховых взносов, предусмотренным частью 3.5 настоящей статьи, составляет не менее 100 человек;

3) организацией получено положительное заключение экспертного совета по технико-внедренческим особым экономическим зонам, созданного в соответствии с Федеральным законом от 22 июля 2005 года N 116-ФЗ "Об особых экономических зонах в Российской Федерации". Информация о наличии у организации, оказывающей инжиниринговые услуги, положительного заключения экспертного совета по технико-внедренческим особым экономическим зонам, созданного в соответствии с Федеральным законом от 22 июля 2005 года N 116-ФЗ "Об особых экономических зонах в Российской Федерации", предоставляется в органы контроля за уплатой страховых взносов федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере создания и функционирования особых экономических зон на территории Российской Федерации, в электронном виде в порядке, определенном соглашением об информационном обмене. Указанная информация передается в органы контроля за уплатой страховых взносов не позднее 1-го числа месяца, следующего за отчетным периодом.

5.5. Сумма доходов определяется плательщиками, указанными в пункте 13 части 1 настоящей статьи, по данным налогового учета организации в соответствии со статьей 248 Налогового кодекса Российской Федерации.

5.6. В случае, если по итогам отчетного (расчетного) периода применительно к указанному отчетному (расчетному) периоду организация не выполняет хотя бы одно условие, установленное частью 5.4 настоящей статьи, такая организация лишается права применять тарифы страховых взносов, предусмотренные частью 3.5 настоящей статьи, с начала периода, в котором выявлено несоответствие установленным условиям.