Создать отчет 6 ндфл. Общие правила оформления расчета

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента ().

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ ( к (далее – Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах ( , от , от , от ), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛ

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета ( ; п. 1.1 Раздела I Порядка).

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Заполнение Раздела 1 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу .

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) – сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) + (3 – 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со .

Заполнение Раздела 2 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода ().

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

- строка 100 заполняется на основании (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца);

- строка 110 заполняется с учетом положений и (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог ());

- по строке 120 указывается дата в соответствии с положениями и , не позднее которой должна быть перечислена сумма НДФЛ (). То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами – наиболее ранняя из следующих дат:

- дата окончания соответствующего налогового периода;

- дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

- дата выплаты денежных средств (передачи ценных бумаг).

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога – по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены ().

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года ().

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

ПРИМЕР 1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом: – по строке 100 указывается дата 31.03.2016; – по строке 110 – 05.04.2016; – по строке 120 – 06.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели. 2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом: – по строке 100 указывается 05.04.2016; – по строке 110 – 05.04.2016; – по строке 120 – 30.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме ().

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо ( , ).

Елена Титова , эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

С начала 2018 года был утвержден новый образец заполнения 6 НДФЛ. Справку необходимо предоставлять в качестве отчетного документа о зарплате сотрудников, а также всех сумм соответствующих налогов. Готовый образец и пошаговые рекомендации по заполнению можно найти ниже.

Образец формы 6-НДФЛ состоит из титульного листа и двух разделов. Инструкция по заполнению бланка формы приводится ниже.

Титульный лист

Здесь заполняют данные по компании:

Раздел 1

В этом разделе прописывают ставку налога НДФЛ (т.е. 13%), все вычеты (если они были), а также суммы удержанных НДФЛ. Важно понимать, что работник в большинстве случаев получает только заработную плату. Но иногда он также может получать, например, дивиденды, поэтому все выплаты должны учитываться при заполнении формы.

В строке «сумма начисленного дохода» указываем все доходы сотрудников, которые подлежат обложению налогом.

Строка 030 «сумма налоговых вычетов» формы 6-НДФЛ — в ней отражаются налоговые вычеты которые были предоставлены сотруднику, если таковых нет, то не заполняется.

«Сумма исчисленного налога» рассчитываться как:

Ставка налога (010) * (Сумма начисленного дохода (020) — сумма налоговых вычетов (030))

Строчка 050 заполняется в том случае если в компании работают иностранные граждане на основании патента

В итогах указывают общее количество всех сотрудников, которые получили зарплату, а также иной доход благодаря сотрудничеству с компанией. Также фиксируют общую сумму НДФЛ.

Раздел 2

В этом разделе необходимо расписать итоговые суммы по всем ставкам:

- получения дохода;

- списания налога;

- его перечисления.

Подробный видео комментарий налогового консультанта по особенностям заполнения формы 6-НДФЛ в программе 1С:

Ответственность за не предоставление

Поскольку компании и индивидуальные предприниматели обязаны правильно производить заполнение формы 6-НДФЛ, в налоговом законодательстве утверждены и определенные меры ответственности по разным основаниям (подробнее см таблицу).

С первого дня 2016 года действует норма, согласно которой налоговая инспекция может временно приостановить банковское обслуживание счетов компании, если форма 6-НДФЛ не была предоставлена вовремя, причем с момента просрочки прошло более 10 рабочих дней.

Сроки и место сдачи 6-НДФЛ

Форму 6 НДФЛ обязаны сдавать все юридические лица и частные предприниматели (ИП) каждый квартал, т.е. 4 раза в год. В документе содержится информация о:

- доходах сотрудников, которые были получены от работодателя (зарплата, премия, компенсации, командировочные и др.);

- удержанные подоходные налоги с каждого вида поступления;

- налоговые вычеты, если таковые были предоставлены.

Важно понимать, что эти сведения приводятся по всем сотрудникам, которые заключили с работодателем официальный трудовой договор, в том числе по:

Важно понимать, что эти сведения приводятся по всем сотрудникам, которые заключили с работодателем официальный трудовой договор, в том числе по:

- совместителям;

- сезонным работникам;

- внештатным заместителям и т.д.

6-НДФЛ подается в местное отделение ФНС. Если юридическое лицо имеет несколько обособленных подразделений, справку предоставляют в ту инспекцию, которая территориально соответствует юридическому адресу головного офиса.

Все данные в форме приводятся нарастающим итогом – сначала первый квартал, затем полугодие, 9 месяцев и весь календарный год (12 месяцев).

Важно понимать, что под моментом сдачи документа подразумевается фактический момент, когда письмо было отправлено в адрес ФНС. То есть если оно было отправлено даже в 23:59 последнего отчетного дня, формально это не будет нарушением установленного регламента.

Компании предоставляют образец заполнения формы 6-НДФЛ:

- В бумажном виде, если официально трудоустроено до 25 сотрудников включительно. При этом двусторонняя печать не допускается.

- В электронном виде, если численность более 25 человек.

Форма 6-НДФЛ сдается даже в тех случаях, когда работнику была произведена только 1 выплата за весь год (например, по больничному, после чего он уволился). Если же в данном отчетном периоде работодатель не производил никаких выплат, сдавать документ не нужно. На всякий случай компания или предприниматель могут подстраховаться и отправить в налоговую инспекцию уведомление в произвольном виде, например:

Обязанность предоставления 6 НДФЛ не освобождает от обязанности составления 2 НДФЛ.

Типичные ошибки при заполнении

В основном заполнение справки 6-НДФЛ не вызывает особых затруднений, поскольку образец выглядит довольно просто. Тем не менее, могут возникнуть ошибки, связанные с неточным указанием необходимых дат выдачи отпускных:

- Дата выдачи этих выплат – это не тот же день, когда они были начислены. Например, если начисление произошло еще в декабре, то фактическая выплата на руки сотруднику – в январе, то средства отразят только в отчете за 1 квартал нового года. А в отчете за 4 квартал предыдущего подобных сведений содержаться не должно.

- Дата выдачи отпускных – это не первый день отпуска. Например, сотрудник уходит в отпуск с понедельника 29 января 2018 года. А отпускные ему начислили в последний перед этим рабочий день – т.е. в пятницу 26 января. Соответственно, в строке 100 прописывают именно дату 26.01.2018 г.

- Иногда отпускные ошибочно прибавляют к зарплате (или авансу), которую выдали в том же месяце. Например, сотрудник уходит в отпуск с 29 января 2018 года, отпускные были выданы 26 января. А аванс получен как обычно 25 января. Плюсовать сумму за 25 и 26 января нельзя. То есть отпускные всегда указываются исключительно в своей строке. Даже если аванс был бы получен также 26 января, сложение сумм не допускается.

Таким образом, при заполнении справки 6-НДФЛ важно внимательно вписать все сведения. Никаких помарок, исправлений и зачеркиваний, равно как и не читаемого текста в документе не допускается. Если необходимо исправить какие-либо данные или отдельные символы, оформляют другой бланк.

Составление отчетности 6-НДФЛ в ЗУП 2.5

Можно разбить составление отчетности по форме 6-НДФЛ на этапы:

- Подготовка входящих остатков на 01.01.2016г.

- Последовательное проведение документов.

- Работа с выявленными ошибками при проведении.

- Формирование отчета 6-НДФЛ.

Порядок формирования отчета будет рассмотрен при настройке в параметрах учета (учитывем с 01.01.2016):

- снят флажок «При исчислении НДФЛ принимать исчисленный налог к учету как удержанный»

- установлен флажок «Упрощенный учет взаиморасчетов»

Этап 1. Подготовка входящих остатков на 01.01.2016г.

Данные в 6-НДФЛ собираются только на основании регистра накопления «НДФЛ расчеты с бюджетом по сотрудникам организации» (далее РН.НДФЛ).

Обратите внимание: Документ «Перечисление НДФЛ в бюджет РФ» не принимает участия в формировании отчета.

В РН.НДФЛ до 01.01.2016г. имеются остатки, которые возможно необходимо поправить.

Для этого можно воспользоваться обработкой «КорректировкаРН_РасчетыНДФЛ_ПоПодразделениям».

(Все описанные обработки можно скачать из раздела Файлы)

В обработке по кнопке «Заполнить остатками» табличная часть заполняется остатками РН.НДФЛ имеющимися на конец дня установленой даты.

Остатки в РН.НДФЛ с датой получения дохода ранее 01.01.2013г (3 года от 01.01.2016г) не будут учитываться при формировании 6-НДФЛ, их не обрабатываем (удаляем из табличной части).

При нажатии на кнопку «Выполнить» формируется документ «Корректировка записей регистров накопления» на 31.12.2015 с обратными суммами.

В результате обнуляются остатки в РН.НДФЛ на конец 2015г.

Обратите внимание: Если Вы всё таки обработаете остатки в РН.НДФЛ с датой получения дохода ранее 01.01.2013г и результат обработки поместите в период позже 01.01.2013, то эта корректировка негативно отразиться на формировнаие отчетности.

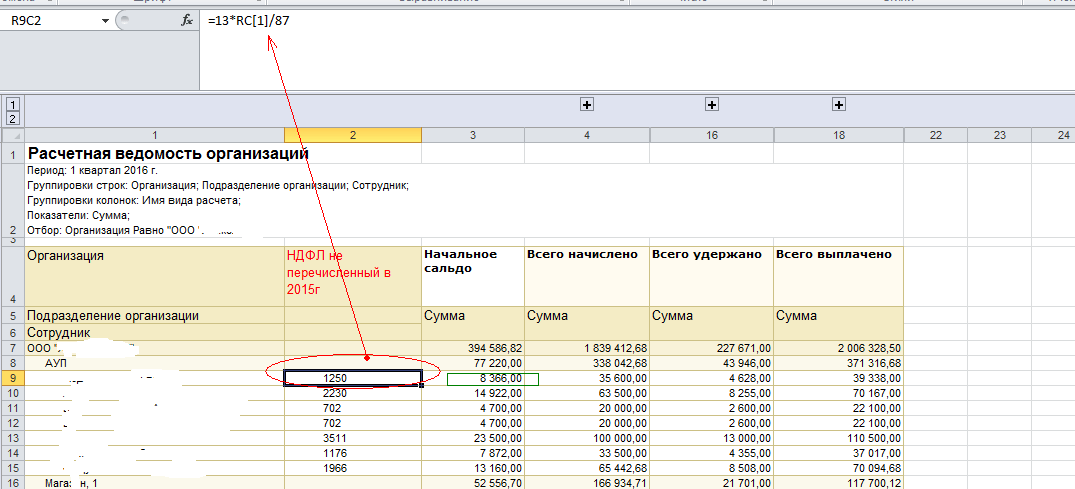

Проверив расчетную ведомость за 1 квартал 2016г можно увидеть невыплаченную зарплату за 2015 год.

По этим суммам в РН.НДФЛ должны быть соответствующие суммы на конец 2015г. Их можно вручную внести в сформированный выше документ «Корректировка записей регистров накопления» или воспользоваться обработкой «КорректировкаРН_РасчетыНДФЛ_на основании 2НДФЛ за 2015г», которая на основании справок 2-НДФЛ за 2015г (для передачи в ИФНС) формирует документ «Корректировка записей регистров накопления», где поле «Налог» будет расчитана как разница между суммой исчисленного и перечисленного НДФЛ.

Для этого используются копии документов «Справка 2-НДФЛ для передачи в ИФНС (с 2015 года)» (лучше не проведенные, которые по окончании их использования можно удалить), где можно поправить суммы НДФЛ.

Бывает что в переданных справках суммы перечисленного НДФЛ не соответствуют действительности.

Предварительно на основании Расчетной ведомости находим сумму НДФЛ, не перечисленную в 2015 году.

Перед запуском обработки «КорректировкаРН_РасчетыНДФЛ_на основании 2НДФЛ за 2015г» убедитесь, что в разных по обособленных подразделениях стоят разные коды ОКТМО.

иначе может неверно подставиться подразделение в документе «Корректировка записей регистров накопления».

Добавляем, к примеру, «1» в конец кода ОКТМО подразделения «АУП» и выбираем в документе «Справка 2-НДФЛ для передачи в ИФНС» это ОКТМО. Сохраняем документ.

Запускаем обработку.

Верное подразделение подставилось в документ.

Этап 2. Последовательное проведение документов

Для очистки РН.НДФЛ в 2016 и заполнения их данными при последовательном проведении можно воспользоваться обработкой «ГрупповоеПерепроведениеДокументов_ЗУП».

Проводятся только регистраторы РН.НДФЛ.

Данной обработкой надо пользоваться аккуратно иначе можно повредить данные, особенно если затронуть прошлые периоды. Предварительно обязательно! делайте копию базы.

Предварительно проверьте параметры учета:

Запускаем обработку.

Во время работы видим какие происходят действия.

- Удаление движений документов.

- Проведение документов.

После завершения проведения появляются подсказки (возможные ошибки) в учете для формирования 6-НДФЛ.

Этап 3. Работа с выявленными ошибками при проведении.

Для примера мы формироуем отчет только по подразделению «АУП».

По этому подразделению ошибка 26.02.16 .

Смотрим последовательность проведения в этот день.

Документ Начисление отпуска №…006 от 26.02.16 имеет начисленный НДФЛ в сумме 1508=

Этот НДФЛ на «себя взял» документ Зарплата к выплате №…34 от 26.02.16., который по времени раньше проведен.

Ставим документ выплаты № ..35 раньше документа №..34. Проводим обработкой с 26.02.16

Теперь при выплате отпуска правильно в РН. НДФЛ отражаются данные.

Но документ Зарплата к выплате №..34 не отражает удержания НДФЛ.

В этом документе идет выплата зарплаты уволенному сотруднику.

Начисление этому сотруднику было сделаны документом Начисления зарплаты от 29.02.16

Необходимо из документа начисления от 29.02.16 «выбрать» начисление этого сотрудника и установить раньше выплаты, т. е сделать начисление (расчет при увольнении и начисление зарплаты) только по уволенному сотруднику до 26.02.16.

Так как в документе Начисление зарплаты нет возможности указать время, всегда 23.59.59, самый последний документ дня, то документ начисления устанавливаем в 25.02.16, что бы выплата прошла 26.02.16.

Документ Выплаты зарплаты №..34 от 26.02.16 необходимо установить раньше обведенных документов.

иначе Выплата зарплаты №..35 возьмет НДФЛ по отпуску и «заберет» НДФЛ при увольнении.

Проведем документы с 25.02.16. Результат ниже. Подразделение АУП в ошибках не присутствует.

Если имеются удержания НДФЛ по авансам сотрудникам, то после проведения будет выведено соответствующее сообщение:

"При выплате аванса удерживается НДФЛ:" и укажется документ выплаты аванса.

После всех этих «танцев» переходим к заполнению формы 6-НДФЛ.

Этап 4. Формирование отчета 6-НДФЛ

Так как подразделение АУП является обособленным, то при заполнении отчета указываем его в отчете 6-НДФЛ. При этом учитываем, если есть обособленное подразделение с таким же ОКТМО, то заполняться отчетность будет данными обособленных подразделений с одинаковым ОКТМО.

Заполняем форму кнопкой «Заполнить».

Сверяем начисления дохода и исчисленного НДФЛ в Разделе 1 формы с Расчетной ведомостью.

Есть расхождения в начислении на 20 000= и в исчисленном НДФЛ на 2600=

Делам расшифровку строки 020.

Анализируем причину расхождения.

Эти два документа проходят по другому подразделению.

Это видно и в РН. НДФЛ.

Раздел 1 по подразделению АУП заполнен верно.

В разделе 2 сумма строк 140 должна равняться строке 070 раздела 1 (52883=). Сходится.

Даты оплат тоже сходятся.

Сумма в строках 130 не сходятся, так как нигде не учитывается авансы сотрудникам.

При необходимости суммы в строках 130 можно поправит вручную (сумма строки 140/ 0.13).

Отчет сформирован, но есть проблема в титульном листе, где в качестве налогового агента указано подразделение.

Выход: В подразделение указать наименование организации.

Вернуть наименование подразделения обратно.

Сохраненный отчет при печати и при выгрузке для отправки в ИФНС будет с верным наименованием организации.

Всем удачи!

|

Вид дохода |

Дата фактического получения дохода |

|

Оплата труда по трудовому договору |

Последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (абз. 1 п. 2 ст. 223 НК) |

|

Оплата труда в случае увольнения до истечения календарного месяца |

Последний день работы, за который начислен доход (абз. 2 п. 2 ст. 223 НК) |

|

Доходы в натуральной форме |

День передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК) |

|

Доходы в денежной форме |

День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо, по его поручению, на счета третьих лиц (пп. 1 п. 1 ст. 223 НК) |

|

Доходы в виде матвыгоды |

День приобретения товаров (работ, услуг) (пп. 3 п. 1 ст. 223 НК) |

|

Зачет однородных встречных требований |

Дата такого зачета (пп. 4 п. 1 ст. 223 НК) |

|

Списание безнадежного долга физлица |

Дата списания долга (пп. 5 п. 1 ст. 223 НК) |

|

Неизрасходованные и невозвращенные подотчетные суммы |

Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК) |

|

Доход от экономии на процентах за пользование заемными средствами |

Последний день каждого месяца в течение срока, на который были предоставлены заемные средства (пп. 7 п. 1 ст. 223 НК) |

Строка 110 "Дата удержания налога" разд. 2 заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 Кодекса. Первая из названных норм гласит, что налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика. При этом при выплате налогоплательщику дохода в натуральной форме или при получении налогоплательщиком дохода в виде матвыгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. Однако удерживаемая сумма налога не может превышать 50 процентов от суммы выплачиваемого денежного дохода. Что же касается п. 7 ст. 226.1 Кодекса, то в данной норме прописан порядок исчисления и удержания суммы НДФЛ налоговым агентом при осуществлении операций с ценными бумагами и операций с финансовыми инструментами срочных сделок.

Строка 120 "Срок перечисления налога" разд. 2 заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 Кодекса. В общем случае исчисленную и удержанную сумму НДФЛ надлежит перечислить в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода. Исключение сделано лишь в отношении дохода в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и оплаты отпусков. В этих случаях налог уплачивается не позднее последнего числа месяца, в котором производились такие выплаты.

А в строках 130 и 140 ("Сумма фактически полученного дохода" и "Сумма удержанного налога") отражаются соответствующие суммовые показатели.

Это важно! Согласно п. 7 ст. 6.1 Кодекса в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Соответственно, если установленный Кодексом срок перечисления НДФЛ попадает на выходной нерабочий день, строка 120 расчета 6-НДФЛ заполняется с учетом правил переноса (см. Письмо ФНС от 16 мая 2016 г. N БС-4-11/8568@). А вот дата фактического получения дохода не переносится (см. Письмо ФНС от 16 мая 2016 г. N БС-3-11 /2169). То есть, к примеру, доход в виде оплаты труда за апрель признается 30.04.2016 вне зависимости от того, что этот день является субботой.

От теории к практике заполнения

Ну а теперь перейдем, собственно, к практическим ситуациям. Разберем наиболее массовые из них.

"Переходящая" зарплата

Пожалуй, самая большая проблема связана с отражением в расчете 6-НДФЛ зарплаты, которая "переходит" из одного отчетного периода в другой. То есть, к примеру, доход в виде оплаты труда признается на последнее число июня 2016 г., а фактически она выплачивается 5 июля 2016 г. (дата условна, устанавливается работодателем самостоятельно).

Надо сказать, что таким "переходящим" проблемам контролирующие органы в последнее время уделяют повышенное внимание (см. Письма ФНС от 12 февраля 2016 г. N БС-3-11/553@, от 18 февраля 2016 г. N БС-3-11/650@, от 25 февраля 2016 г. N БС-4-11/3058@ и т.д.). Смысл разъяснений в том, что в случае, если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, данная операция отражается в том отчетном периоде, в котором завершена. А в Письме ФНС от 16 мая 2016 г. N БС-4-11/8609 разъяснено, что в таких ситуациях в расчете за период, в котором зарплата начислена, но еще не выплачена, соответствующие суммы не удержанного с этой зарплаты НДФЛ по строке 080 разд. 1 расчета за этот период показывать не надо. В этой строке ставим "0". Сумма же исчисленного налога показывается только по строке 040 (см. таблицу "Образец заполнения раздела 1 расчета 6-НДФЛ за полугодие").

При заполнении разд. 2 расчета 6-НДФЛ за полугодие зарплату за июнь, поскольку она будет выплачена в июле, мы не показываем - она будет отражена в расчете 6-НДФЛ за 9 месяцев (см. таблицу "Образец заполнения раздела 2 расчета 6-НДФЛ за полугодие"). Зато в разд. 2 расчета за полугодие нужно отразить мартовскую зарплату, которая была выплачена в апреле.

Обратите внимание! В аналогичном порядке следует заполнять расчет 6-НДФЛ и в случае, если в течение всего квартала зарплата по тем или иным причинам фактически не выплачивалась - такая зарплата попадает в разд. 2 расчета, но только в периоде, когда она была фактически выплачена (см. Письмо ФНС от 24 мая 2016 г. N БС-4-11/9194).

Также следует иметь в виду, что в случае если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления НДФЛ, строки 100 - 140 разд. 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно (см. Письмо ФНС от 18 марта 2016 г. N БС-4-11/4538@).

"Отпускной" вопрос

В мае - июне 2016 г. стартовала "отпускная" кампания - многие сотрудники предпочитают брать отпуск в летние месяцы. А стало быть, стал актуален вопрос отражения отпускных и соответствующих сумм налога в расчете по форме 6-НДФЛ. И надо сказать, он не утратит своей актуальности и при формировании расчета за 9 месяцев, поскольку отпускная пора еще далеко не закончилась.

Проблема здесь в следующем. Дело в том, что срок уплаты НДФЛ с отпускных выплат и "больничных" пособий один - последнее число месяца, в котором такие доходы были выплачены. Поэтому нам и хотелось бы оптимизировать порядок формирования расчета 6-НДФЛ, выделив под все отпускные, выплаченные в конкретном месяце, в разд. 2 расчета один блок строк 100 - 140.

К сожалению, вынуждены констатировать, что такого рода оптимизация недопустима. Дело в том, что датой получения дохода в виде отпускных для целей обложения НДФЛ является день их выплаты. Соответственно, если вы выплачивали отпускные в разные дни, то и в расчете 6-НДФЛ их придется разнести по разным блокам строк 100 - 140, указав различные даты получения такого дохода.

Пересчет отпускных в расчете

В ряде случаев уже выплаченные сотруднику отпускные приходится пересчитывать. Такая необходимость может возникнуть, если, к примеру, уже после ухода в отпуск ему была выплачена годовая премия, которая влияет на размер среднего заработка, исходя из которого рассчитываются отпускные, или же в организации всем работникам повышена зарплата и т.п. Представители ФНС в Письме от 24 мая 2016 г. N БС-4-11/9248 разъяснили, что в подобных ситуациях, то есть в случае когда организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, в разд. 1 Расчета по форме 6-НДФЛ отражаются итоговые суммы уже с учетом произведенного перерасчета.

Иные "отпускные" проблемы

Трудовое законодательство допускает, что сотрудник может уйти в отпуск с последующим увольнением или же расторгнуть трудовые отношения, что называется, не отдохнув, а получив компенсацию за неиспользованный отпуск. С одной стороны, произведенные в пользу работника выплаты по своей сути аналогичны, но... Порядок отражения их в учете будет разниться. Ведь НДФЛ с отпускных уплачивается не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК). А НДФЛ с зарплаты и компенсации за неиспользованный отпуск надлежит перечислить в бюджет на следующий день после того, как такой доход был выплачен сотруднику (см. Письмо ФНС от 11 мая 2016 г. N БС-3-11/2094@).

В завершение отметим еще один важный нюанс. Дело в том, что доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в ст. 217 Кодекса, в расчете по форме 6-НДФЛ не отражаются (см., напр., Письмо ФНС от 23 марта 2016 г. N БС-4-11/4901). В то же время в данной норме поименованы в том числе и доходы, которые освобождаются НДФЛ не полностью, а в пределах определенного лимита. Например, подарки стоимостью не более 4000 руб. за налоговый период ("излишки" в таком случае попадают в базу по НДФЛ в общем порядке). Соответственно, не забудьте такие "излишки" показать и в расчете 6-НДФЛ.

2016 год вновь вернул бухгалтерам давно забытую ежеквартальную отчетность по НДФЛ. Она введена для повышения собираемости налогов и проверки правильности уплаты платежей налоговыми агентами в течение года.

Воплощением идеи квартальной отчетности по налогу на доходы стал новый отчет 6-НДФЛ. Как и любая вновь появившаяся форма, 6-НДФЛ вызывает у бухгалтеров вопросы и затруднения при заполнении. А формальные и порой противоречивые разъяснения налогового министерства совсем не облегчают эту задачу.

Налогоплательщики

Напомним, плательщиками НДФЛ являются работники, акционеры, получившие дивиденды, клиенты банка, имеющие доход по вложенным средствам, лица, получающие выплаты по гражданско-правовым договорам и т. п.

С какой периодичностью подавать сведения, куда и каким способом

6НДФЛ - ежеквартальная форма. Срок сдачи квартального отчета - последний день месяца, следующего за отчетным кварталом. Выпадение срока на выходной или праздничный день, переносит последний день сдачи на ближайший рабочий день. Годовую декларацию нужно сдать до 1 апреля следующего года.

Отчетность сдается при наличии выплат физическим лицам, облагаемых налогом. Сдавать нулевую форму не обязательно.

Отчитываться нужно в инспекцию по месту осуществления деятельности. Так, предприятия, имеющие филиалы, должны сдать 6-НДФЛ отдельно по работникам каждого подразделения. Индивидуальные предприниматели на ЕНВД или патенте, платить налог за работников и сдавать отчет по ним должны в инспекцию, где они учитываются как плательщики этих налогов.

С 2016 года внесены изменения и в порядок сдачи отчетности по наемным работникам. Бумажные отчеты могут сдавать небольшие предприятия, численность которых не достигает 25 человек. Все остальные должны отчитываться электронно.

Эти правила действительны и для отчета 6-НДФЛ. Бумажный отчет можно представить лично или отправить по почте. Электронные файлы сдаются на диске, флешке или дистанционно через уполномоченых операторов документооборота. На сайте ФНС запущен пилотный проект по сдаче электронной отчетности. Регистрация в качестве участника проекта позволит сдавать отчет напрямую в налоговую службу.

Заполняем декларацию пошагово

Отчет 6-НДФЛ сотоит из титульного листа и двух разделов. Вначале каждой страницы отчета проставляется ИНН налогового агента, КПП и порядковый номер листа отчета. Каждая страница должна быть удостоверена подписью уполномоченного лица с указанием даты утверждения.

Титульный лист

Титульный лист не сильно отличается от других форм отчетности, и его заполнение не должно вызывать затруднений. Проставляются данные:

- налогового агента (наименование, контактный телефон, код места нахождения);

- декларации (период представления, год, номер корректировки, количество страниц отчета и приложений);

- налоговой инспекции, куда представляется отчет;

- муниципального образования, получающего налог (ОКТМО);

- лица, уполномоченного на подписание отчета (ФИО и документ, удостоверяющий полномочия).

Код места нахождения и период представления заполняются согласно приложениям 1, 2 к Порядку заполнения расчета.

Блок для заполнения работником налогового органа остается пустым.

Раздел 1

В первом разделе отчета доходы и налог представлены нарастающим итогом отдельно по разным ставкам. Нужно проставить ставку (стр. 010), сумму доходов (стр. 020) и вычетов (стр. 030), удержанного налога (стр. 040), фиксированных платежей (стр.050). Данные берутся из налоговых регистров, открытых на работников. Суммы дивидендов (стр. 025) и налога с них (стр. 045) выделяются из общей суммы отдельными полями.

Вычеты по налогу предоставляются на основании заявлений работников, социальные и имущественные - только при наличии уведомления ФНС.

Фиксированные платежи, уплаченные по патентам, работниками иностранцами бухгалтерия вправе вычесть при уплате налога только после получения уведомления из налогового органа.

В итоговой части раздела проставляется:

- общее число граждан, которым налоговый агент выплачивал доход;

- сумма удержанного и неудержанного налога по всем ставкам;

- сумма налога, возвращенного плательщикам.

Плательщик, неоднократно принимавшийся на работу, учитывается как один человек. Возврат НДФЛ может производиться только на счет работника после получения заявления на возврат.

Раздел 2

Во этом разделе в календарной очередности выплаты дохода, проставляются даты и суммы выплаченных доходов (стр. 100 и 130), удержанного налога (стр. 110, 140), и срок уплаты НДФЛ (стр. 120).

Второй раздел заполняется только за текущий квартал.

При разных сроках перечисления налога, с одной датой получения дохода, доходы нужно разбить по срокам перечисления.

Работникам начислена заработная плата за апрель 2016 г. в размере 300 тыс. руб. Удержанный налог составил 31 тыс. руб. Из них 180 тыс. руб. (удержанный налог 18,8 тыс. руб.) выплачены 11 мая. Оставшиеся 120 тыс. руб. (налог 12,2 тыс. руб.) выплачены 12 мая.

Во втором разделе 6-НДФЛ сумму дохода разбиваем по срокам выплаты.

Нюансы при заполнении

При заполнении отчета нельзя:

- исправлять ошибки;

- использовать двухстороннюю печать;

- скреплять расчет, испортив его.

Заполнение полей слева направо. В пустых знакоместах ставится прочерк. При заполнение формы на принтере пустые места можно не заполнять.

В полях с суммами обязательно нужно ставить значение. Если оно отсутствует, пишем «0».

Суммы налога округляются до рублей. Установленная форма даты: ДД.ММ.ГГГГ.

При ручном заполнении разрешается использовать чернила синего, фиолетового и черного цветов.

Как сдать уточненную декларацию и надо ли

При обнаружении ошибок нужно сдать исправленный расчет. Заполнение уточненного расчета ничем не отличается от исходного, кроме поля титульного листа «Номер корректировки».

В новом году введен дополнительный штраф 500 руб. за ложные сведения в 6-НДФЛ. Поэтому при обнаружении ошибок сдать уточненную форму нужно сразу, до их выявления налоговыми органами.

Заключение

С 2016 года налоговыми агентами ежеквартально сдается отчет по суммам удержанного НДФЛ. Он содержит показатели выплат доходов физическим лицам и сумм удержанного налога в целом по работодателю или обособленному подразделению.

Заполнение формы осуществляется в соответствии с утвержденным порядком. При обнаружении ошибок сдается уточненный расчет. Непредставление или представление с ложными сведениями 6-НДФЛ ведет к наложению штрафа.